据正福易找标数据统计,从近五年全国通过公开招标、竞争性谈判、竞争性磋商和单一来源等采购方式完成的电梯采购规模来看,2019年电梯采购规模71.9亿元,2020年电梯采购规模为67.44亿元,2021年电梯采购规模为103.78亿元,2022年电梯采购规模为282.33亿元,2023年电梯采购规模为304.33亿元,较2022年增长7.79%。

从2021年全国电梯采购规模突破百亿,到2023年全国电梯采购规模破300亿元,近三年电梯采购规模增长迅速,2023年电梯采购规模达到历史新高。

电梯采购项目达7248个

从电梯采购项目总数量来看,2023年全国电梯采购项目数量7248个,比2022年多了2138个项目,增长了37.08%。不仅电梯采购项目数量多,而且单项采购金额较大的项目也频出。据统计,2023年全国电梯采购市场中,单项采购金额超过千万元的项目数量有449个,项目数量相比2022年增长85.54%,主要集中在轨道交通市场、房地产市场、其他市场和保障房市场,地域分布主要集中在广东省、浙江省、江苏省、陕西省、北京市、湖北省、四川省和重庆市等地区。2023年全国单项电梯采购金额超过5千万元的项目数量有54个,主要来自于轨道交通市场和房地产市场,超过亿元的项目数量有14个,且破亿元的电梯采购项目均出自于轨道交通市场。

电梯采购项目完成后,对于电梯的后续使用和运营管理,采购人有哪些问题和建议?河北医科大学后勤管理处能源中心副主任冯磊说,为确保电梯安全平稳运行,产品的质量、标准规范地安装和日常维保都很重要。同一品牌型号的电梯在相同建筑楼宇条件下,由不同的施工团队安装可能会导致用户乘梯感受不同,“有的电梯产品质量和性能没有问题,出厂验收合格,但是由不专业的施工团队安装,在安装环节出现问题,导致后续电梯平稳性差,还会出现突然停止运行等问题。”电梯作为特种设备,采购人对电梯安全性能要求较高,为了让供应商重视后续服务质量,采购文件中售后服务的分值设置相对较高。

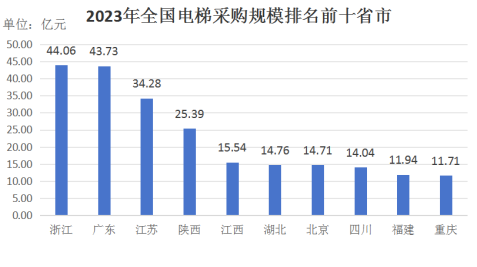

浙江电梯采购规模领先

从地域来看,2023年全国电梯采购规模突破亿元的有浙江省、广东省、江苏省和陕西省等27个省市,和2022年持平。电梯采购规模超过5亿元的有15个省市,比2022年减少了2个省市,电梯采购规模超过10亿元的有10个省市,比2022年增加了2个省市。

2023年位列全国电梯采购规模排名前十的省市分别为浙江省、广东省、江苏省、陕西省、江西省、湖北省、北京市、四川省、福建省和重庆市,采购规模分别为44.06亿元、43.73亿元、34.28亿元、25.39 亿元、15.54亿元、14.76亿元、14.71亿元、14.04亿元、11.94亿元和11.71亿元。

从增速来看,2023年广东省、浙江省和江西省电梯采购规模增速较大,同比增长分别为149.17%、99.08%和52.97%。广东省之所以采购规模增幅大,得益于多个轨道交通领域的电梯采购大项目的加持。例如,粤港澳大湾区深圳都市圈城际铁路深大城际深圳机场至坪山段工程电梯、自动扶梯设备及服务采购项目,由日立电梯(中国)有限公司中标,中标金额达1.81亿元。粤港澳大湾区深圳都市圈城际铁路深惠城际前海保税区至坪地段工程电梯、自动扶梯设备及服务采购项目,由迅达(中国)电梯有限公司中标,中标金额为1.48亿元。

电梯行业从业者对促进电梯采购市场良性发展有何建议?某电梯行业专家建议:“政府采购不仅有助于供应商提升产品质量,更有利于推动电梯行业向高质量发展。采购人应该多考虑国内品牌电梯,将电梯产品的配置、功能和供应商售后服务作为采购的重点。